dr hab. Przemysław Kulawczuk

Koszty pracy w Polskim Ładzie (2022) i obecnie (2021) - porównanie

Dyskusja na temat rozwiązań podatkowych Polskiego Ładu została w sferze publicznej w 2021 roku w większości sprowadzona do dwóch zagadnień: zmniejszenia potencjalnego obciążenia tzw. klasy średniej oraz do opodatkowania działalności gospodarczej prowadzonej przez osoby fizyczne. Tymczasem z punktu widzenia ogólnogospodarczego równie istotnym zagadnieniem jest kwestia klina podatkowego, a w szczególności, jak różne obciążenia wpływają na koszty pracy. W Polsce przedsiębiorcy często skarżyli się na zbyt wysoki klin podatkowy, co oznaczało zbyt wysoki poziom obciążeń podatkowych w relacji do otrzymywanych przez pracowników wynagrodzeń netto. Z czasem pojęcie klina podatkowego zaczęto rozciągać na różnego rodzaju obciążenia para podatkowe czy z zakresu ubezpieczeń społecznych. Te obciążenia charakteryzowały się tym, że nie istniała reguła, według której konkretnym obciążeniom odpowiadają konkretne co do wartości usługi publiczne. Do tego typu obciążeń w chwili obecnej zaliczyć można składki na ubezpieczenia społeczne i składki na ubezpieczenie zdrowotne. Wynagrodzenia netto są głównym elementem dochodów dyspozycyjnych ludności (obok transferów) i wzrost obciążeń kosztów pracy przekłada się na zmniejszenie wynagrodzeń netto pracowników.

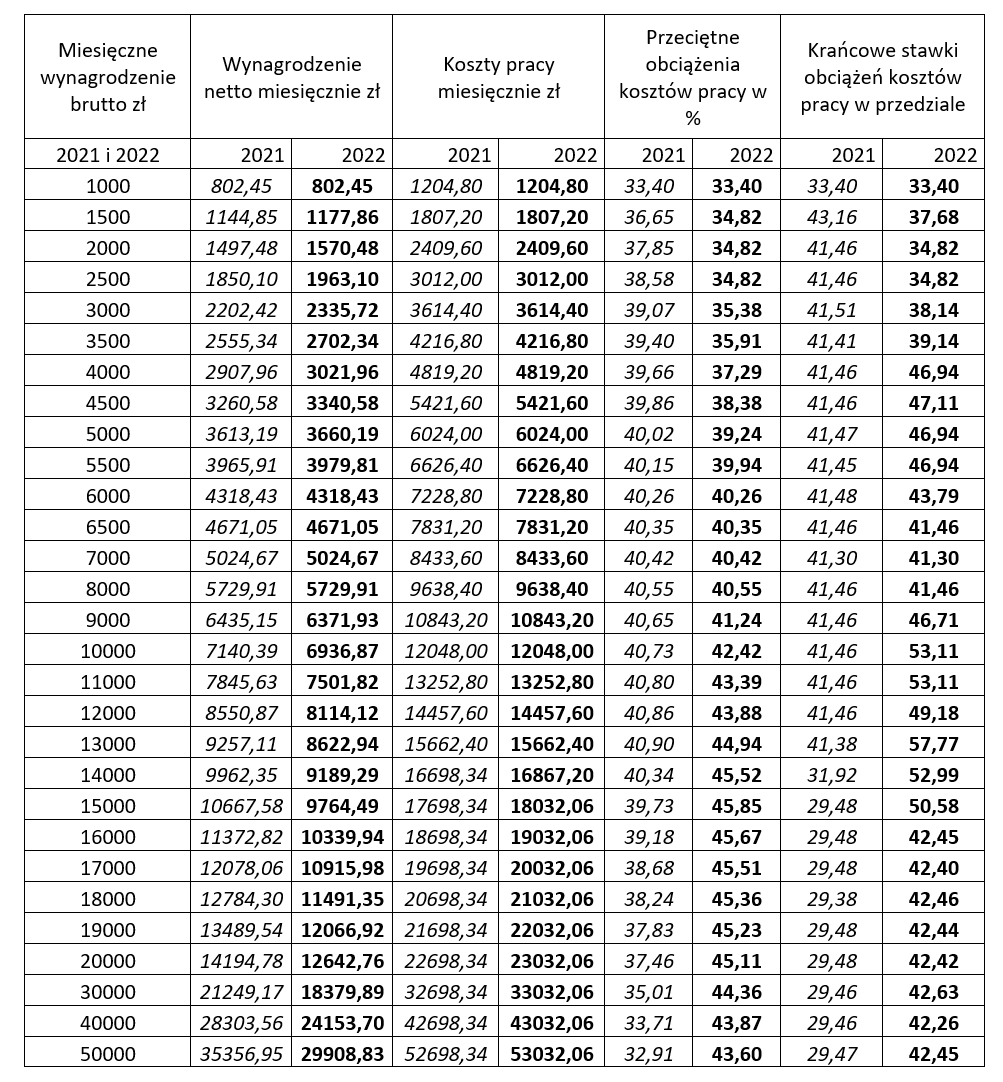

Dla dokonania porównania jak Polski Ład zmienia obciążenia kosztów pracy wykorzystano kalkulator wynagrodzeń polskiego ładu zamieszczony na stronie podatki.gov.pl. i na podstawie tego kalkulatora obliczono wynagrodzenia brutto i netto oraz samodzielnie policzono całkowite koszty pracy (koszt pracodawcy) na rok 2022. Dla porównania policzono te same elementy dla roku 2021, wykorzystując kalkulator portalu wynagrodzenia.pl w zakresie wynagrodzeń netto i brutto. Obliczenia całkowitych kosztów pracy dokonano samodzielnie, przyjmując stawkę ZUS pracodawcy w wysokości 20,48% dla obu lat, przy czym składki te policzono do kwoty 157.770 zł w 2021 roku i 177.760 w 2022 (według przewidywań portalu kadry.pl na 2022 rok). Uzyskane wyniki przedstawia tabela 1.

W tabeli przyjęto skokowy wzrost wynagrodzeń brutto pomiędzy kwotą 1000 a 7000 co 500 zł, od 7000 zł do 20000 przyjęto skok co 1000 zł, a od 20 tys. do 50 tys. zł skok wynosił 10 tys. zł.

Porównanie wynagrodzeń netto w obu latach

W 2022 roku przy dochodach brutto równych 1000 zł miesięcznie (np. 1/3 etatu za minimalne wynagrodzenie) w 2022 roku i w 2021 osoba zatrudniona nie zyska nic. Przy dochodach równych miesięcznie 2000 zł (np. ½ etatu po 4000 zł) miesięczna korzyść pracownika wyniesie 73 zł. Przy dochodach równych uldze podatkowej, korzyść pracownika wyniesie 113 zł miesięcznie. Jak wydaje się przy bardzo niskich dochodach kwotowe korzyści z Polskiego Ładu nie będą wysokie. Największa korzyść funkcjonuje przy kwocie 3500 zł wynagrodzenia brutto i wynosi ona 147 zł. Potem te korzyści spadają (przy kwocie ok. 5700 korzyść niknie). Reforma ta daje niskie kwotowo korzyści, dla większości osób poniżej 100 zł miesięcznie, jeżeli tylko zarabiają one poniżej średniej krajowej (5,7 tys. zł).

Następnie do 8000 zł włącznie wynagrodzenia netto w oby latach są identyczne. Od ośmiu tysięcy w górę pracownicy notują straty (od kilkudziesięciu złotych do kilkuset złotych, przy czym od kwoty 15000 wynagrodzenia brutto w 2022, kwoty wynagrodzenia netto będą mniejsze o ponad 10% niż poprzednio.

Reasumując Polski ład daje większości bardzo mało i zabiera części pracownikom bardzo dużo.

Porównanie kosztów pracy ogółem w 2021 i w 2022

Koszty pracy w obu latach są identyczne do kwoty 13000 zł wynagrodzenia brutto, natomiast powyżej tej kwoty w 2022 roku koszty pracy są wyższe niż w 2021, ale tylko z tytułu wyższej kwoty zwalniającej z ZUS. Strata pracodawców wyniesie maksymalnie nieco ponad 330 złotych miesięcznie przy wynagrodzeniach brutto powyżej 15000 zł. Reasumując: ogólne koszty pracy nie różnią się zasadniczo.

Porównania obciążeń kosztów pracy zostaną dokonane przy wykorzystaniu wykresów, które lepiej pokazują zmiany.

Porównanie przeciętnych obciążeń koszów pracy w roku 2021 i w roku 2022

Na wykresie 1 linia koloru niebieskiego pokazuje dane dotyczące przeciętnych obciążeń kosztów pracy w procentach dla roku 2021, a brązowa analogicznie ale dla roku 2022. Poziom obciążeń kosztów pracy został ukształtowany w roku 2007 przez rząd premiera Jarosława Kaczyńskiego i ministra finansów Zytę Gilowską, którzy doprowadzili do obniżenia krańcowego PIT z 40 do 32%, a ponadto radykalnie obniżyli składkę rentową, zarówno dla pracownika, jak i dla pracodawcy. Reforma ta została wprowadzona przez rząd Donalda Tuska. W 2012 roku rząd premiera Donalda Tuska i ministra finansów Vincenta Rostowskiego podwyższył składkę rentową dla pracodawców, ale kształt systemu obciążeń kosztów pracy w 2021 roku zawdzięczamy w przeważającej mierzy Zycie Gilowskiej. Z kolei w 2021 roku reformę Polski Ład realizuje rząd premiera Mateusza Morawieckiego i Ministra Finansów Tadeusza Kościńskiego. Koncepcja ta nawiązuje w poważnym stopniu do koncepcji „podatku jednolitego rządu Ewy Kopacz i ministra finansów Mateusza Szczurka, która również proponowała krańcową stawkę obciążeń 41%, jak obecnie przy nieskończenie wysokim dochodzie, jednak nie wyższym niż 1 milion zł. Polski Ład w zakresie rozwiązań podatkowych jest więc twórczym nawiązaniem do podatku jednolitego z 2015 roku, przy czym proponowany wówczas poziom obciążeń najniższych wynagrodzeń brutto wynosił 10%, podobnie jak dzisiejsza stawka 9% z tytułu podatku zdrowotnego. Analiza wyników przeprowadzona jest pod wykresem.

Sformułowanie ”obciążenia kosztów pracy” oznacza udział podatków i obciążeń para podatkowych oraz przymusowe ubezpieczenia społeczne w relacji do całkowitych kosztów pracy. W 2021 roku przeciętne obciążenie kosztów pracy rośnie szybko, aż do osiągnięcia stawki ok. 39% przy wynagrodzeniu brutto około 3500 zł, a następnie bardzo powoli rośnie do maksymalnej wielkości obciążeń 40,9% przy wynagrodzeniu brutto około 13000 zł. Powyżej tej kwoty obciążenie kosztów pracy spadają najpierw stopniowo, a następnie dynamicznie do krańcowej stawki 32% (ale przy dochodach niższych niż 1 mln zł).

W roku 2022 (Polski Ład) rozpoczyna się od podobnej skali obciążeń jak w 2021 roku przy wynagrodzeniu brutto równym 1000 zł, następnie stopa obciążeń rośnie powoli do wynagrodzenia brutto równego 3500 zł, od 3500 zł do 6000 zł rośnie dynamicznie i w przedziale wynagrodzeń brutto od 6000 do 9000 zrównuje się z przeciętnym obciążeniem z 2021 roku. Następnie przeciętnie obciążenie kosztów pracy rośnie bardzo dynamiczne do 45,85% przy wynagrodzeniu brutto 15000, a następnie stopniowo spada do krańcowej wielkości ok. 41% (ale przy dochodach niższych niż 1 mln zł).

Reasumując: analiza wielkości przeciętnych obciążeń kosztów pracy wskazuje, że niższymi obciążeniami kosztów pracy w Polskim Ładzie są objęte wynagrodzenia niskie, co może zachęcać przedsiębiorców do zatrudniania ludzi na niskich stawkach. Z kolei powyżej 9000 złotych pozostawanie pracowników na umowie o pracę traci sens, ponieważ przeciętne obciążenia kosztów pracy rosną dynamicznie.

Porównanie krańcowych obciążeń koszów pracy w roku 2021 i w roku 2022

Uwagi do wykresu jak powyżej. Krańcowe obciążenia kosztów pracy mówią, w jakiej proporcji zwiększa się obciążenia kosztów pracy w danym przedziale, jeżeli wynagrodzenie brutto zostanie podniesione o ten przedział. Kategoria ta daje odpowiedź na pytanie: czy opłaca się podnieść wynagrodzenie o jeden przedział i jaka część z tej podwyżki zostanie przejęta przez przymusowe świadczenia? Analiza została zamieszczona poniżej wykresu.

System poboru świadczeń dla Państwa Polskiego Ładu znacznie bardziej eksploatuje dodatkowe wynagrodzenia pracowników w przedziałach 3500-6000 i powyżej 9000 tys. złotych. Tylko do 3500 krańcowe obciążenia w 2022 będą rosły mniej niż w 2021 roku. Co ciekawe w przedziale około 6000- 9000 zł system dodatkowych obciążeń w 2022 roku będzie miał podobny stopień eksploatacji dodatkowych dochodów jak w 2021 roku.

Wnioski końcowe:

- System Polskiego Ładu preferuje zatrudnienie pracowników na niskich stawkach. Zatrudnianie na stawkach wyższych od średniej do 1,5 krotności średniej jest neutralne, a zatrudnianie na stawkach powyżej 1,5 średniej krajowej jest dla pracodawcy nieopłacane, ponieważ krańcowo system przejmie aż 57,77% dodatkowego kosztu pracy w postaci dodatkowych obciążeń (np. w przedziale 13-14 tys. zł).

- System Polskiego Ładu utrudnia zatrudnianie specjalistów do technologicznych start-upów, ponieważ poziom obciążeń ich kosztów pracy jest niewspółmiernie wysoki.

- System Polskiego Ładu stwarza zachęty dla koncernów międzynarodowych do zatrudniania dużej liczby niskokwalifikowanych pracowników i bardzo utrudnia zatrudnienie wysokiej klasy specjalistów.

- System zachęca do samozatrudnienia i uciekania z umów o pracę.

- System jest wadliwie skonstruowany w tych przedziałach, w których ponad połowę kosztów pracy stanowią obciążenia koszów pracy. W tych przedziałach przedsiębiorcy w większym stopniu finansują Państwo niż pracowników.

- Polski Ład utrudni budowę społecznej gospodarki rynkowej w Polsce, utrudni akumulację aktywów osobistych z pracy, zachęci do szerokiej optymalizacji podatkowej.

- Przy bardzo wysokim poziomie obciążeń kosztów pracy, sięgającym połowy tych kosztów, Polska będzie dalej krajem o niskiej jakości usług publicznych, zwłaszcza w zakresie służby zdrowia.

- Duża liczba ludzi o niskich dochodach zyska mało, a ich korzyści szybko skonsumuje inflacja. Z kolei straty dla ludzi bardzo aktywnych będą znaczące.

- Reformy Polskiego Ładu będą stymulowały wzrost bez zatrudnienia (automatyzacja, robotyzacja, samoobsługa itp.), w szczególności w zakresie zawodów i stanowisk wyżej wynagradzanych.

- Rozwiązania podatkowe Polskiego Ładu wymagają pilnych korekt, aby poprawić ewidentne błędy w nich tkwiące.

Źródła:

https://www.podatki.gov.pl/polski-lad/kwota-wolna-polski-lad/kalkulator-wynagrodzen-polski-lad/

https://wynagrodzenia.pl/kalkulator-wynagrodzen/wyniki

O autorze:

dr hab. Przemysław Kulawczuk

profesor Uniwersytetu Gdańskiego; specjalizuje się w badaniach nad przedsiębiorczością, systemami podatkowymi, CSR, modelami biznesowymi oraz zieloną gospodarką; autor lub współautor wielu monografii w tym m.in.: Przedsiębiorczość intelektualna i technologiczna XXI wieku, Wpływ społecznej odpowiedzialności biznesu i etyki biznesu na zarządzanie przedsiębiorstwami, Wpływ oddziaływań behawioralnych na rozwój małych i średnich przedsiębiorstw, a także ponad 200 artykułów naukowych, raportów i opracowań; ma ponad 20 letnie doświadczenie w zakresie doradztwa dla biznesu; przez wiele lat kierował Polsko-Amerykańskim Ośrodkiem Doradztwa dla Małych Przedsiębiorstw, a następnie Instytutem Badań nad Demokracją i Przedsiębiorstwem Prywatnym.